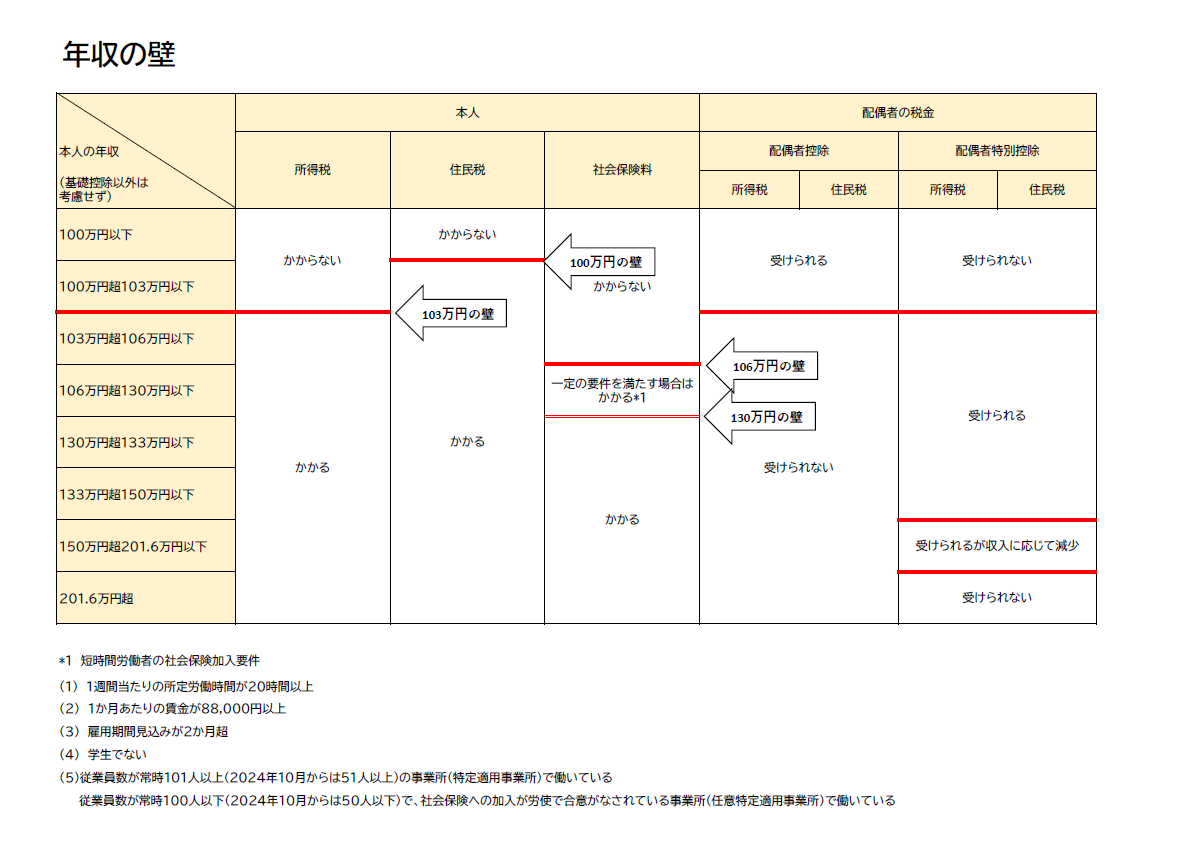

今話題となっている「年収の壁」について解説します。ここでは

・本人の給与の年収から差し引かれる所得控除が基礎控除のみである

・配偶者のその年における年間合計所得が1000万円以下である

・106万円の壁・130万円の壁の社会保険については、配偶者が社会保険に加入している

を、前提条件としています。

ご本人と配偶者(夫、妻)の収入、所得によって変わりますので、ご自身の場合はどうなのか、詳細は税理士等にご相談ください。

※この記事は2023.11月時点の情報を元に作成しております。

目次

100万円の壁

有名な「103万円の壁」は所得税の話で、100万円は住民税がかかる年収額です。

住民税は、年間所得が45万円までは非課税となり、それを超えると年率10%の所得割と均等割(自治体ごとに差異あり)がかかります。

つまり、給与所得の場合、 給与所得控除55万円+非課税限度額45万円=100万円

を超えると、課税対象となります。103万円以内でもかかる税金があるとお気を付けください。

103万円の壁

年収が103万円を超えた分に対し、所得税(税率5%~45%)と、基準所得税額(所得税額から税額控除等を差し引いた金額)の2.1%の復興特別所得税がかかります。

その他に、配偶者の扶養から外れるので、配偶者の扶養控除がなくなる(一定金額までは段階的に配偶者特別控除を適用あり)ほか、配偶者の勤務先の規定によっては配偶者(扶養)手当が受けとれなくなり、手取り金額に大きく影響する場合があります。

配偶者特別控除の詳細:No.1195 配偶者特別控除|国税庁 (nta.go.jp)

106万円の壁

下図『年収の壁』の*1に記載しているように、年収が106万円以上となり、一定要件を満たすと、勤務先の社会保険に加入することとなります。すると、給与から健康保険料と厚生年金保険料、40歳以上であれば介護保険料も天引きされ、手取り額は大きく減少します。2024年10月からは更に社会保険への加入者が増えることが予想されます。

130万円の壁

上記③で社会保険加入に該当しなかった場合は、年収130万円までは社会保険に加入している配偶者の扶養となり、自身で社会保険料を納める必要はありません。しかし、年収が130万円を超えると、自身で国民健康保険と国民年金ひと月当たり約3万円を納めなければなりません。年額にすると約36万円の負担です。

国民年金は一定額ですが、国民健康保険は上限があるものの所得の大きさに合わせて負担が大きくなりますので、年180万円以上働かないと家族の手取り額は減ってしまうといわれています。

現在政府では、年収の壁についていくつかの対策を講じると報道されました。

具体的には、

103万円の壁・・・企業側へ配偶者手当の基準見直し働きかけ

106万円の壁・・・賃上げなどで労働者の厚生年金加入を支援した企業への助成

130万円の壁・・・一時的な増収で年収130万円を超えた場合、連続2年は扶養内とする

となっていますが、各所よりの提言も報道されており、今後の行方を注視していかねければなりません。

まとめ

年収のわずかな差で、世帯の手取り収入が大きく変わりますので、気をつけなければなりません。

一方で、自身で会社の社会保険に加入すれば、目先の手取りは大きく減ることになりますが、病気等で働けない状況になった時には健康保険から手当を受けることができます。また厚生年金に加入することで、老後に受け取る年金が手厚くなります。また、万が一障がい者になった場合は国民年金と厚生年金の両方から障害年金を受け取ることができます。

長生きの時代、目先の収支と、家族のこれからのライフプラン、老後の備えのバランスを考えながら、長期目線で働き方を考えていく必要がありそうです。